Antes de hacer inicio de actividades ante el Servicio de Impuestos Internos (SII) es aconsejable tomar una serie de decisiones previas, que tendrán incidencia en la forma en qué declarará y/o pagará impuestos tu emprendimiento.

Aquí te dejamos un listado de las consideraciones previas que debes tomar en cuenta para que puedas determinar cómo te vas a organizar para desarrollar tu actividad económica.

IMPORTANTE: Si participas de manera esporádica en ferias o eventos ocasionales vendiendo tus productos o prestando tus servicios, puedes seguir haciéndolo de manera regular mediante el trámite de Tasaciones de Actividades Esporádicas.

Vamos revisando cada uno de estos temas...

La primero que debes definir al momento de comenzar a tu negocio, es si lo vas a desarrollar como persona natural o como persona jurídica. Esta definición tiene varias implicancias, tanto legales como tributarias que debes tener en cuenta. A modo de ejemplo, te podemos señalar que determina la forma en que administraras tu negocio, si responderás o no con tu patrimonio personal por las deudas de tu empresa, la forma de distribuir las utilidades, entre otras.

En consecuencia, puedes iniciar actividades en Primera Categoría como:

En el siguiente cuadro, te señalamos las principales diferencias que existen entre una u otra opción:

| Persona Natural - Empresario individual | Persona Jurídica |

|---|---|

| Funciona con el mismo RUT de la persona natural. | La empresa tiene su propio RUT. Actúa como una entidad distinta a las personas (socios o accionistas) que la forman. |

| La misma persona actúa como empresa, ejerciendo directamente sus derechos y obligaciones como empresario individual. | La empresa ejerce sus derechos y obligaciones propias, a través de sus representantes legales y administradores, designados al momento de su constitución. |

| Responde con su patrimonio personal por todas las deudas y obligaciones que contraiga con terceros, como proveedores o la Tesorería General de la República (TGR) | La empresa responde con su patrimonio propio (capital) de las deudas y obligaciones contraídas en el ejercicio de la actividad. Esta responsabilidad puede perseguir el patrimonio de los socios o accionistas (personas que conforman la empresa-persona jurídica) dependiendo del tipo de persona jurídica que conformen. |

| Formada solo por la persona natural. | Pueden estar formadas por una o más personas naturales o jurídicas, dependiendo del tipo social que se elija. |

| Puede funcionar como Empresa Individual o Microempresa Familiar (*) | Puede constituirse como:

|

¿Qué son las sociedades?

Son organizaciones que cuentan con una personalidad jurídica distinta a las personas que la componen, a quienes se les denominan socios o accionistas. Tienen un patrimonio propio y persiguen fines de lucro. La mayoría de las empresas están estructuradas jurídicamente en alguna figura societaria.

¿Qué diferencia existe entre una sociedad y una persona jurídica?

Las personas jurídicas son entes ficticios a los cuales la ley les entrega la capacidad para actuar en los negocios, como una entidad distinta de las personas que la componen. Tienen un patrimonio propio y hay de diversos tipos. Por ejemplo, las sociedades son un tipo de persona jurídica, así como las Fundaciones, Corporaciones, la EIRL, entre otras.

Importante: Este fin de lucro es lo que distingue a las sociedades de las corporaciones y fundaciones, toda vez que se trata de personalidades jurídicas independientes y distintas de las personas que las conforman, pero las corporaciones y fundaciones no pueden perseguir fines de lucro, como sucede con las sociedades.

LA E.I.R.L. Y TIPOS DE SOCIEDADES

Empresa Individual de Responsabilidad Limitada (E.I.R.L.)

Lo más característico de esta figura es que se trata de una persona jurídica, pero no es una sociedad, porque siempre está conformada por una sola persona natural. En consecuencia, es una persona jurídica distinta a la persona natural que la conforma.

Sociedad de Responsabilidad Limitada (Ltda.)

Se trata de un tipo de sociedad que se puede dedicar al ejercicio de actividades civiles como comerciales. Lo más característico de este tipo de sociedad es que los socios responden por las deudas de la sociedad hasta el monto de sus aportes y su interés en la misma se determina en derechos sociales, que representan un porcentaje de participación en el patrimonio social.

Puede estar conformado por dos o más personas (sean naturales o jurídicas), pero con un máximo de 50 personas.

Desde un punto de vista tributario, la utilidad de la empresa tributará con el Impuesto de Primera Categoría (a menos que elija el régimen Pro-Pyme Transparente) y cada uno de los socios tributará con su impuesto personal, Impuesto Global Complementario o Adicional según corresponda, solo por la suma de utilidades que efectivamente retiren de la sociedad.

Sociedad Colectiva Civil o Comercial (SCC)

Se trata de un tipo social que será Sociedad Colectiva Civil si se dedica a desarrollar actividades no comerciales (por ejemplo, constructoras o inmobiliarias, así como también aquellas sociedades que se dedican a prestar servicios profesionales) o Sociedad Colectiva Comercial si se dedica a desarrollar actividades comerciales. Una característica de este tipo de sociedad es que los socios responden con su patrimonio personal por las deudas que la sociedad contraiga con terceros.

Desde un punto de vista tributario, la utilidad de la empresa tributará con el Impuesto de Primera Categoría (a menos que elija el régimen Pro-Pyme Transparente) y cada uno de los socios tributará con su impuesto personal, Impuesto Global Complementario o Adicional según corresponda, solo por la suma de utilidades que efectivamente retiren de la sociedad.

Sociedad Anónima (S.A.)

Se trata de una sociedad de capitales, la que se caracteriza porque su patrimonio se divide o representa en acciones y las personas naturales y jurídicas que la conforman se denominan “accionistas”. Puede formarse por dos o más personas naturales o personas jurídicas. Los accionistas ingresan a la sociedad cuando adquieren sus acciones, sin necesitar el consentimiento de los demás accionistas.

Estas sociedades pueden ser cerradas, abiertas y especiales. Las sociedades abiertas son aquellas que pueden ofrecer públicamente sus acciones, para lo cual deben inscribirse en el Registro de Valores dentro de los 60 días desde su formación, quedando sujetas a la fiscalización de la Superintendencia de Valores y Seguros (SVS). Tratándose de entidades bancarias, éstas son fiscalizadas por la Superintendencia de Bancos e Instituciones Financieras. Las sociedades anónimas cerradas no pueden hacer oferta pública de sus acciones, salvo que se sometan voluntariamente a la fiscalización de la SVS.

A continuación, las características de las sociedades anónimas cerradas.

Desde un punto de vista tributario, la utilidad de la empresa tributará con el Impuesto de Primera Categoría (a menos que elija el régimen Pro-Pyme Transparente) y cada uno de los accionistas tributará con su impuesto personal, Impuesto Global Complementario o Adicional según corresponda, solo por el monto de los dividendos que perciba de sociedad.

Sociedad por Acciones (S.p.A.)

También es una sociedad de capitales, donde la participación en el capital se expresa en acciones nominativas y las personas que la integran se denominan accionistas. La principal diferencia que tiene con la Sociedad Anónima es que las Sociedades por Acciones puede estar conformada por una persona natural o jurídica (por más de 1 persona también). En esta sociedad también los accionistas ingresan cuando adquieren o compran sus acciones, sin necesitar el consentimiento de los demás accionistas.

A continuación, las características de las sociedades anónimas cerradas.

Desde un punto de vista tributario, la utilidad de la empresa tributará con el Impuesto de Primera Categoría (a menos que elija el régimen Pro-Pyme Transparente) y cada uno de los accionistas tributará con su impuesto personal, Impuesto Global Complementario o Adicional según corresponda, solo por el monto de los dividendos que perciba de sociedad.

Diferencia entre sociedad y empresario individual

La sociedad es una persona jurídica distinta de las personas que la conforman, con un patrimonio propio y RUT diferente. En cambio, el empresario individual es un concepto tributario que se utiliza para designar a la persona natural que hace inicio de actividades en el impuesto de primera categoría, actuando con su RUT y patrimonio personal en el ejercicio de sus actividades económicas. En consecuencia, el empresario individual no es una sociedad ni una persona jurídica.

Tanto las personas naturales como las jurídicas, tienen que cumplir con ciertos requisitos y/o trámites para formalizarse.

PERSONA NATURAL

PERSONA JURÍDICA

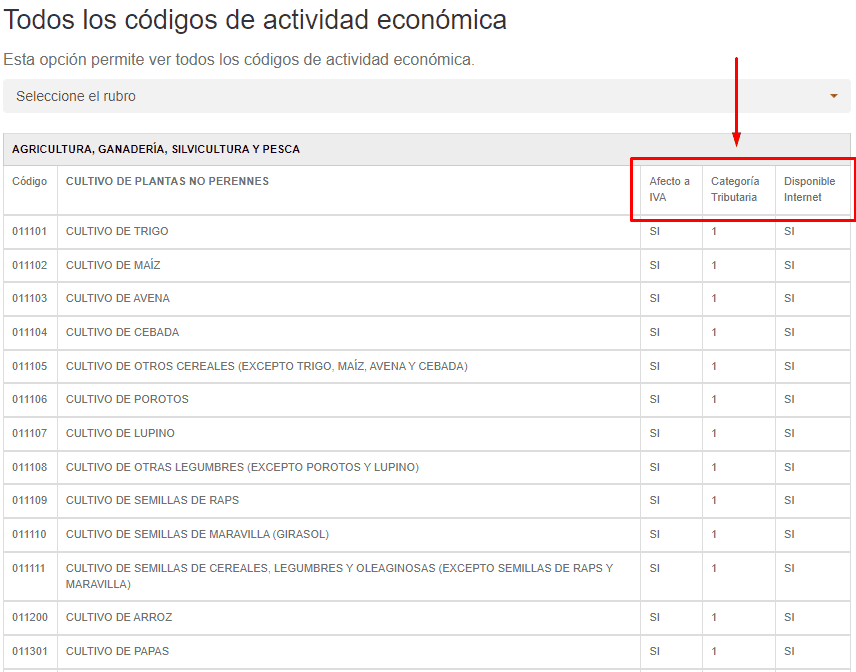

Antes de realizar el inicio de actividades en el Servicio de Impuestos Internos (SII) debes determinar qué actividades vas a realizar y buscar en la página del SII el Código asociado a dicha actividad. Para ello, puedes verificar el Código de Actividad Económica correspondiente al giro de su negocio en el siguiente enlace, seleccionando el rubro al cual pertenece: https://www.sii.cl/ayudas/ayudas_por_servicios/1956-codigos-1959.html

Además, no solo es importante conocer el Código de la Actividad Económica para hacer el trámite de inicio de actividades, sino que también te informa si:

Si tu actividad económica es de Primera Categoría del Impuesto a la Renta, debes saber que se puede optar por distintos regímenes en dicha categoría, dependiendo de varias condiciones o características de tu negocio y las actividades que desarrolle. Para conocer el detalle de los mismos puedes ingresar al siguiente enlace.

Una aproximación y enlaces para profundizar

Resumido

copiar info ya existente

Añadir INSTRUCTIVO

Reorganizar contenido e incorporar instructivo

© 2024 Defensoría del Contribuyente, Santiago de Chile